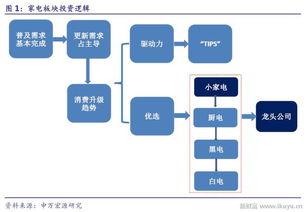

愛爾眼科財報深度解析 護城河穩固,長期持有價值幾何?兼論家用電器互聯網銷售的跨界思考

愛爾眼科作為中國乃至全球領先的專業眼科醫療連鎖機構,其財報表現與長期投資價值一直是市場關注的焦點。與此家用電器互聯網銷售作為另一條高增長賽道,其商業模式與愛爾眼科形成有趣對比。本文將深度剖析愛爾眼科最新財報,評估其長期持有價值,并跨界探討其模式對家電互聯網銷售的啟示。

一、愛爾眼科財報深度分析:穩健增長下的核心驅動力

1. 收入與利潤持續高增長,規模效應凸顯

通過對愛爾眼科近年財報的分析,其營收與凈利潤始終保持雙位數的高速增長。這主要得益于:

- 網絡持續擴張:通過“分級連鎖”模式,在一二線城市建設中心醫院,在三四線及以下城市廣泛布局門診部與視光中心,形成了巨大的服務網絡。財報中的“新建與并購醫院/門診”支出及相應收入增長是直接體現。

- 業務結構優化:屈光手術、視光服務(特別是近視防控)和白內障手術作為三大核心業務,占比均衡且均處于高景氣賽道。尤其是屈光與視光服務,受益于消費升級與青少年近視高發,毛利率較高,持續推動整體利潤提升。

- 品牌與學術壁壘:財報中的銷售費用率得到有效控制,側面印證了其強大的品牌口碑帶來的自然客流。研發投入(雖絕對額相比藥企不高)用于臨床技術與服務流程創新,鞏固了其學術領導地位。

2. 財務健康度審視:杠桿與現金流

- 資產負債結構:作為重資產擴張的醫療連鎖,愛爾眼科存在一定的有息負債。但分析其負債結構,多數與醫院建設及并購相關,資產質量較高。流動比率、速動比率等指標需密切關注,但整體風險可控。

- 現金流表現:“經營活動產生的現金流量凈額”通常表現強勁,顯著高于凈利潤,這體現了醫療服務的“預付費”或快速回款特性,商業模式非常健康,為持續擴張和抵御風險提供了堅實基礎。

3. 潛在風險點提示

- 政策風險:醫保控費、耗材集采等政策可能對部分項目(如白內障)的價格產生影響。但愛爾眼科消費醫療屬性強,受政策沖擊相對較小。

- 擴張風險:新并購醫院的整合、培育期可能影響短期利潤率。財報中商譽金額值得跟蹤,需防范并購標的業績不達預期的減值風險。

- 醫療質量與輿情風險:作為連鎖醫療機構,任何單點的醫療糾紛都可能對品牌造成廣泛影響。

二、是否還值得長期持有?

結論:對于具備長期視野的投資者而言,愛爾眼科仍然具備顯著的長期持有價值。

核心邏輯在于:

1. 賽道天花板極高:中國眼科醫療服務市場(尤其是屈光、視光、干眼等消費醫療)滲透率仍低,在老齡化、青少年近視防控國策、消費升級三重驅動下,行業未來5-10年有望維持高增長。

2. 難以復制的護城河:其“分級連鎖”模式、全國性品牌、龐大醫生資源體系、以及積累多年的醫療質量管理標準,構成了強大的綜合護城河,新進入者極難挑戰。

3. 財報驗證的盈利模式:持續的高ROE(凈資產收益率)、優秀的現金流,證明了其模式不僅增長快,而且盈利質量高,能為股東創造真實價值。

4. 估值考量:盡管其估值水平長期高于市場平均,但考慮到其成長確定性和稀缺性,溢價具備一定合理性。投資者可采用分批、定投等方式平滑估值波動風險。

投資建議:適合作為成長型核心資產進行配置。投資者應更關注其市場份額、單院收入增長、新業務孵化(如眼科康養、高端服務)等長期指標,而非短期季度波動。

三、跨界啟示:對家用電器互聯網銷售的思考

雖然行業迥異,但愛爾眼科的成功對如火如荼的家用電器互聯網銷售有重要啟示:

- 從“流量變現”到“服務深耕”:家電線上銷售初期依靠流量和價格競爭。未來可持續的競爭力在于像愛爾眼科一樣,構建全周期服務生態。例如,提供從選購、配送、安裝、智能場景設計、到長期保養、維修、以舊換新的一站式深度服務,提升客戶終身價值。

- 線下體驗不可或缺:愛爾眼科“分級連鎖”證明了線下實體在復雜決策、重體驗服務中的關鍵作用。家電銷售,尤其是高端、集成化、智能化產品,線下體驗店、場景化展廳(如智能家居體驗中心)將是線上流量的重要承接和價值轉化地,實現線上線下深度融合(O+O)。

- 數據驅動的精準運營:愛爾眼科通過病歷數據持續追蹤患者。家電互聯網銷售可借助IoT(物聯網)產品,獲取用戶真實使用數據,實現預測性維護、耗材自動補給、個性化場景推薦,從“賣硬件”轉向“賣服務+解決方案”。

- 品牌信任是終極壁壘:如同人們對眼科手術的謹慎選擇,大家電消費也極度依賴信任。互聯網家電平臺必須通過正品保障、專業服務、透明價格、完善售后,構建起類似醫療品牌的深度信任,這是抵御純價格戰的核心。

****:愛爾眼科的財報展現了其通過標準化、規模化、專業化服務巨大市場的強大能力。其長期投資價值根植于廣闊的賽道和深厚的護城河。對于家電互聯網銷售而言,學習其“重服務、重體驗、重信任”的底層邏輯,而非僅僅關注交易規模,是從紅海競爭中突圍、構建長期優勢的關鍵。投資者在評估愛爾眼科時,也應秉持同樣的長期主義視角。

如若轉載,請注明出處:http://m.temaa.com.cn/product/21.html

更新時間:2026-06-01 17:46:07